互联网金融产品经理如何有效把控流动性风险与互联网销售平衡

随着互联网金融的快速发展,产品经理在设计与运营金融产品时面临着流动性风险与互联网销售增长的双重挑战。如何在追求销售业绩的同时确保产品的流动性安全,成为互联网金融产品经理必须掌握的核心能力。

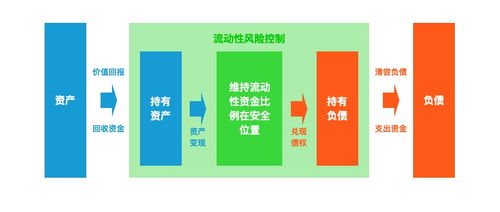

一、理解流动性风险的本质特征

流动性风险主要源于资产与负债的期限错配。在互联网销售环境下,这种风险被进一步放大:

- 销售波动性增强:互联网渠道的爆发式增长特性,可能导致资金流入在短时间内剧烈波动

- 投资者行为不可预测:互联网用户更容易受市场情绪影响,产生集中赎回行为

- 信息传播速度加快:负面舆情可能通过社交媒体迅速扩散,引发挤兑风险

二、建立全流程流动性风险管理体系

产品设计阶段

- 合理设置产品期限:避免过度集中于短期产品,建立长短搭配的产品矩阵

- 设计流动性缓冲机制:设置赎回限额、赎回费用等流动性管理工具

- 压力测试模拟:针对不同销售场景进行流动性压力测试

销售运营阶段

- 动态监控资金流向:建立实时资金流入流出监控系统

- 销售节奏控制:根据流动性状况主动调节销售节奏和规模

- 客户行为分析:通过数据分析预判客户赎回行为模式

应急准备阶段

- 制定应急预案:明确不同流动性压力下的应对措施

- 建立流动性储备:保持一定比例的高流动性资产

- 外部融资渠道准备:提前与金融机构建立应急融资渠道

三、互联网销售策略与流动性风险的平衡艺术

精准营销与适度增长

避免单纯追求销售规模,而应注重:

- 客户结构的多元化

- 资金来源的稳定性

- 销售渠道的分散化

信息披露与投资者教育

- 清晰披露产品流动性特征

- 加强投资者风险教育

- 建立合理的收益预期

技术赋能风险管理

- 利用大数据预测资金流向

- 建立智能预警系统

- 开发自动化流动性管理工具

四、典型案例分析与经验借鉴

某头部互联网理财平台通过以下措施成功平衡了销售增长与流动性风险:

- 建立了多层次的产品体系,分散流动性压力

- 实施了动态销售限额管理

- 开发了基于AI的流动性预测模型

- 保持了与多家银行的应急融资协议

五、未来发展趋势与应对策略

随着监管政策的完善和技术的进步,互联网金融产品经理需要:

- 密切关注监管政策变化

- 持续优化流动性管理模型

- 加强跨部门协作能力

- 提升数据驱动决策水平

结语:互联网金融产品经理必须将流动性风险管理融入产品生命周期的每个环节,在追求销售业绩的始终将风险控制放在首位。只有建立科学的流动性管理体系,才能在激烈的市场竞争中实现可持续发展。

如若转载,请注明出处:http://www.cqytcxgzs.com/product/18.html

更新时间:2026-06-19 12:27:47